НОВОСТИ В КЫРГЫЗСТАНЕ

НОВОСТИ В КЫРГЫЗСТАНЕ

Фото Spencer Platt / Getty Images

Рынок акций США находится на рубеже: в зависимости от макроэкономической статистики он может пойти как вверх, так и вниз. Но основные экономические индикаторы говорят о том, что причин для падения американских индексов в ближайшие год-полтора нет

С начала октября до конца 2018 года фондовый индекс S&P 500 потерял 15,6%, а за весь прошлый год — 8,2%. Тем не менее 2019 год американский рынок начал с позитивной динамики: за первые 8 дней января S&P 500 вырос на 2,85%, до 2580 пунктов. Есть ли причины для продолжения этого тренда или это просто краткосрочная коррекция на «медвежьем» рынке?

Поводы для пессимизма

Аргументы «медведей» весьма весомы. Прежде всего это риск дальнейшего роста базовой процентной ставки ФРС. С начала 2018 года американский регулятор поднимал ставку четыре раза, увеличив ее с 1,5% до 2,5% годовых. Каждый раз этот шаг негативно отражался на фондовом рынке.

В декабре после заявления главы ФРС о дальнейшей монетарной политике финансовые аналитики немного поостыли и уже не так уверены в том, что рост ставок продолжится. Поэтому этот аргумент «медведей» отошел в сторону.

Еще один риск, который часто упоминают скептики, — это возможный рост инфляции в США. Этот показатель напрямую связан с динамикой процентных ставок, так как основная причина ужесточения монетарной политики ФРС — это сдерживание инфляции. С января по ноябрь 2018 года инфляция выросла с 2,1% до 2,5% в годовом выражении. Летом она достигала уровня 2,9%.

Следующий аргумент — о развороте кривой доходности (Yield Curve) по американским бондам. В начале декабря доходность 3-летних казначейских облигаций США стала выше доходности по 5-летним бумагам. Этот аргумент действительно очень серьезный, потому что разворот кривой стабильно сигнализировал о приближении рецессии в США начиная с 1955 года. Но таким сигналом для рынка все же служило изменение спреда доходности 2-летних и 10-летних облигаций, а там пока все в порядке.

Наконец, поводом для пессимизма является аномальная продолжительность «бычьего» рынка в США. «Медведи» считают, что экономические циклы длятся не более 10 лет. Но это утверждение относится больше к эмоциональной оценке ситуации, потому что исторически периоды роста фондовых рынков были разными, и далеко не каждый составлял 10 лет. Так что этот аргумент вряд ли можно считать важным.

Поводы для оптимизма

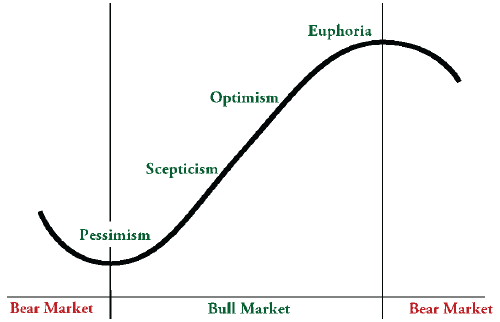

Фондовым рынком движут эмоции. Всем инвесторам известна цитата Джона Темплтона: «Бычий» рынок рождается на пессимизме, развивается на скептицизме, растет на оптимизме и умирает на эйфории».

Диаграмма ниже отражает поведение людей на рынке и сигнал для ухода с него — эйфорию. Эту схему можно было наблюдать в конце 1990-х годов в секторе акций интернет-компаний и в 2005-2007 годах — на рынке недвижимости.

Эйфория на этих рынках привела к их обвалу и экономическому краху в 2000-2001 и 2008-2009 годах.

Текущая ситуация на рынке свидетельствует об отсутствии подобных триггеров, способных привести к обвалу рынка. Ни в одной отрасли нет эйфории. Недвижимость, акции промышленных компаний, товарные активы — все оценено адекватно. Мультипликатор P/E у индекса S&P 500 опустился до 21 по сравнению с 25 годом ранее. Форвардное значение мультипликатора и того ниже — 16,5.

Из всего вышесказанного можно сделать вывод, что рынок пока не дошел до той точки на диаграмме, которая называется «Эйфория».

Также стоит обратить внимание на шесть основных индикаторов, которые накануне каждой рецессии в американской экономике достигали опасных значений (помечены в таблице красным цветом).

Кривая доходности (Yield Curve) и тренд развития производства (PMI) — основные показатели, которые всегда оказывались в красной зоне накануне кризиса. Из таблицы можно видеть, что на сегодняшний день ни один из шести индикаторов не пересек красную черту. И это дополнительный аргумент в пользу того, что в ближайшие 1-1,5 года рынок, скорее всего, будет расти.

Хотя всех пугает столь длительный рост рынка акций США, на него стоит посмотреть в комплексе с текущей экономической ситуацией в стране. Рост американского ВВП в третьем квартале прошлого года составил 3,5%, а по итогам года — 2,8%. Чистая прибыль компаний, входящих в индекс S&P 500, выросла во втором и третьем кварталах на 25,5% в годовом выражении. За последний год прибыль корпораций росла в среднем на 17,7% в квартал. Эти цифры наглядно демонстрируют сильную экономику США.

Так что падение фондового рынка в 2018 году можно назвать обычной коррекцией. Сегодня стоимость некоторых значительно просевших акций IT-компаний смотрится вполне нормальной.

Мультипликатор P/E компании Facebook опустился к отметке 19 (по сравнению с 34 в начале 2018 года). У компании Apple этот коэффициент составляет сегодня 12 (был 18 в начале 2018-го), у Alphabet (Google) — 41 (против 61). И хотя некоторые IT-компании по-прежнему остаются переоцененными (тот же Alphabet, Amazon, Netflix), в этом секторе рынка уже можно найти акции с мультипликаторами ниже 15.

Продавать или покупать

В 2015 году индекс S&P 500 вырос всего на 1,5%. При этом всего за два месяца — с 1 декабря 2015 года по 11 февраля 2016 года — индикатор упал на 13%. Такая динамика очень напоминает сегодняшнюю ситуацию. Те инвесторы, которые тогда в панике покинули рынок, впоследствии пропустили рост котировок на 12% в 2016 году и 21,7% в 2017 году.

Все основные экономические индикаторы экономики США кричат о том, что рецессии в ближайшие год-полтора не будет. Фондовый рынок оценен нормально, экономика растет, эйфории на биржах нет.

На основании этих простых фактов можно сделать вывод, что вероятность роста рынка в 2019 году гораздо выше вероятности его падения. Так что не стоит покидать его сейчас, иначе можно вновь оказаться на обочине растущего рынка.